L’accordo raggiunto dai partiti di maggioranza sull’Irpef che prevede la riduzione degli scaglioni da 5 a 4 e la riduzione del prelievo in maniera più significativa per i redditi tra 30.000 e 70.000 euro (vedi l’articolo: Riforma Irpef, aliquote da 4 5 a 4 ….) suscita molti dubbi e forti perplessità soprattutto per quanto riguarda la progressività della nostra principale imposta. L’intervento ipotizzato, infatti, utilizza i fondi disponibili (7 degli 8 mld stanziati nella legge di bilancio) per ridurre le due aliquote centrali e far partire quella più elevata del 43% da 50.000 euro (Vedi tabella 1). Con ciò mitigando la gobba che colpisce i redditi medi senza minimamente incidere sulle molteplici storture che caratterizzano l’Irpef. Molto più utile sarebbe stato, e c’è da augurarsi che l’ipotesi venga presa in considerazione con l’attuazione della delega fiscale, ipotizzare una riforma della progressività alla tedesca con una crescita del prelievo affidata ad una funzione matematica che eviti i salti di scaglione che incrociati con le detrazioni e deduzioni determinano gran parte delle storture dell’imposta.

Nella nostra Irpef, infatti, nel tempo si è verificato un curioso e tecnicamente anomalo fenomeno che ha visto pian piano l’applicazione della progressività trasferirsi dall’imposta calcolata sull’imponibile attraverso le aliquote all’imposta lorda, calcolata con le aliquote ma drasticamente e casualmente ridotta con un esteso e complicato sistema delle detrazioni. Ciò è accaduto per il fatto che le aliquote applicate ai redditi medio-bassi erano piuttosto elevate, 23%, 27% e 38%, e hanno favorito l’introduzione di un numero elevatissimo, per alcuni aspetti assurdo, di detrazioni, tra cui alcune decrescenti al crescere del reddito; queste ultime, tra l’altro, falsano, a svantaggio del contribuente, la corrispondenza fra aliquota effettiva e aliquota teorica.

Tecnicamente ormai nella nostra IRPEF la progressività si applica con le agevolazioni anziché con le aliquote e il prelievo fondamentalmente si basa sulla spettanza di queste ultime, creando disparità ed iniquità che interessano tutti i contribuenti. In sostanza si è arrivati ad un’imposta il cui dovuto dipende casualmente ed esclusivamente dalle agevolazioni che può evidenziare il singolo contribuente. Il valore dell’imposta dovuta, a parità di reddito, varia conseguentemente da contribuente a contribuente.

Perciò in una ipotesi di riforma della progressività dell’IRPEF che voglia superare questa irrazionale situazione c’è bisogno d’una soluzione che da una parte la applichi in modo compiuto secondo quanto afferma l’articolo 53 della nostra costituzione che stabilisce che “Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva”, e dall’altra consenta di dare soluzione alle distorsioni attualmente esistenti. Da questo punto di vista l’ipotesi, che pare caldeggiata dall’esecutivo, di ridurre ulteriormente a tre le aliquote, appare inadeguata e insufficiente, poiché sarebbe più utile e più equo agire soprattutto sugli attuali scaglioni, non solo riducendone l’ampiezza e diminuendone il valore delle percentuali del prelievo loro applicate, ma anche incrementandone il numero con una crescita lineare senza salti delle aliquote.

La riforma dell’IRPEF del 1973, per dare vita ad un prelievo rispondente al dettato costituzionale ed effettivamente progressivo, che non penalizzasse alcune fasce di reddito a vantaggio di altre, prevedeva ben 23 scaglioni con differenti aliquote crescenti.

È indubbio che nella corretta applicazione della progressività c’è uno stretto rapporto fra numero degli scaglioni e equità dell’imposta e più è alto il loro numero e più aumenta, all’aumentare delle aliquote, l’imparzialità e la giustezza del prelievo. A tal fine la soluzione migliore e più convenente è quella di applicare la progressività con una funzione lineare che vede crescere l’aliquota all’aumentare del reddito imponibile. Una scelta che, come accennato, consentirebbe di porre rimedio e superare gran parte delle attuali criticità. E proprio con l’obiettivo di esplicitare ed evidenziare la razionalità e il rigore del criterio di crescita lineare delle aliquote, l’Ufficio Studi di Lef ha realizzato una simulazione ed una stima delle potenzialità e dei vantaggi offerti da

questo sistema, anche e soprattutto in termini di semplificazione e superamento dei gravi problemi di cui oggi soffre la nostra IRPEF.

Nella stima si è fatto riferimento agli ultimi dati sull’Irpef pubblicati dal Dipartimento delle Finanze e relativi all’anno d’imposta 2019. Nella nostra valutazione si è ipotizzato un calcolo dell’imposta lorda che prevede quattro scaglioni:

‒ esenzione fino ad 10.000 € (imposta lorda pari a 0 €);

‒ aliquota progressiva dal 15% al 41% fra 10.000 € e 80.000 €; l‘aliquota si ottiene A=(K*Reddito)+Y/100; l’imposta si ottiene I = (Reddito – 10.000) * A; K e Y sono due costanti che valgono K = 0,0003714285 e Y = 11,28571428;

‒ 41% ai redditi superiori a 80.000 € e inferiori a 110.000 € (32.800,00 € + 41% parte eccedente 80.000,00 €);

‒ 43% ai redditi superiori a 110.000 € (36.900,00 € + 43% parte eccedente 110.000,00 €).

La proposta di Lef è solo un’ipotesi per mostrare gli effetti dell’adozione d’una aliquota progressiva lineare. Il risultato ottenuto si può modificare, intervenendo sulla pendenza della retta e sui suoi limiti inferiore e superiore, per adattarlo a cosa si vuole ottenere sia in termini di gettito che come peso impositivo sulle diverse fasce di reddito.

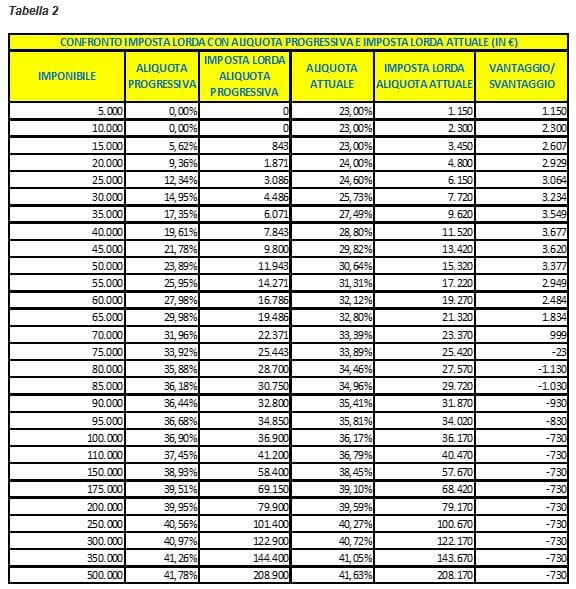

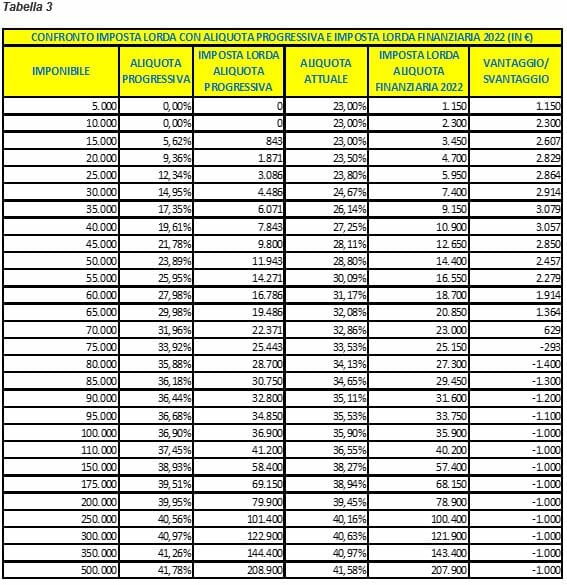

La Tabella 2 e la Tabella 3 evidenziano i risultati che si ottengono, nella determinazione dell’imposta lorda, con la nostra ipotesi mettendoli a confronto con quelli che si ottengono applicando le aliquote attuali e quelle previste nella Finanziaria per il 2022. La prima osservazione, di sicuro la più importante e fondamentale, è che con la progressività lineare si garantisce l’equità del prelievo sui redditi bassi e sui redditi medi. La riduzione dell’importo dell’imposta lorda è piuttosto significativa fino a 60.000 € in tutte due le ipotesi sia quella con le aliquote attuali che quella con le aliquote previste per la finanziaria 2022.

L’altro aspetto rilevante, l’altra faccia della medaglia, è che la retta della progressività, attuativa al meglio del dettato costituzionale, aumenta, seppure di poco, il dovuto dai redditi più alti; questo incremento è, tuttavia, in linea con le esigenze redistributive della nostra principale imposta ed è, a maggior ragione, giustificato in questo momento in cui c’è bisogno d’una forte solidarietà sociale a seguito della pandemia e della conseguente crisi economica.

Ma forse l’effetto più sorprendente che emerge dal confronto è che con la nostra ipotesi, come d’incanto, l’imposta lorda risultante dalla progressività lineare è confrontabile con l’attuale imposta netta e quindi l’adozione del nuovo sistema potenzialmente risolverebbe con un solo intervento gran parte dei mali e delle complicazioni della nostra IRPEF; fra questi, in particolare, consentirebbe di ristrutturare l’attuale sistema di agevolazioni eliminandone la gran parte senza aumentare, anzi diminuendo, quanto oggi paga il contribuente con redditi medio-bassi.

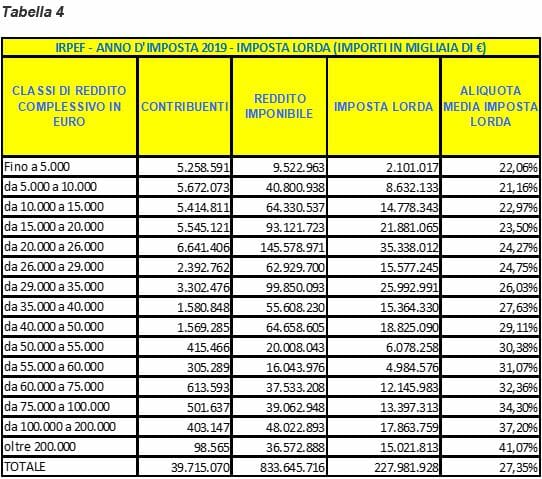

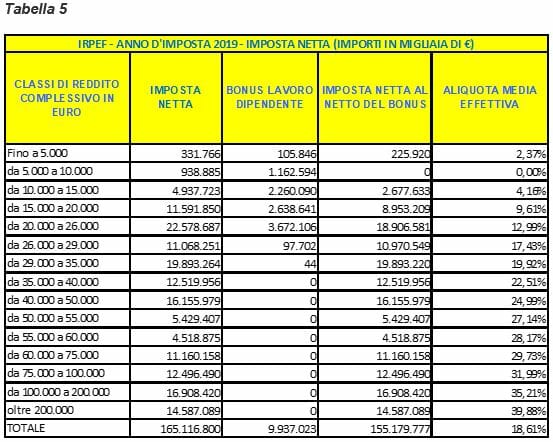

Infatti, dai dati dell’anno d’imposta 2019 si rileva che l’imposta lorda pari a 228 miliardi di euro si trasforma in un’imposta netta, al netto del bonus per i dipendenti, di 155 miliardi di euro con un decremento gigantesco di 73 miliardi di euro, pari al 32% del totale dell’imposta lorda. Come già accennato tale enorme differenza fra imposta lorda ed imposta netta dipende dal tentativo, portato avanti negli anni, visti gli elevati valori delle aliquote, di sgravare dal prelievo i redditi medio-bassi attraverso un numero smisurato di agevolazioni che coprono a pioggia tutti i settori.

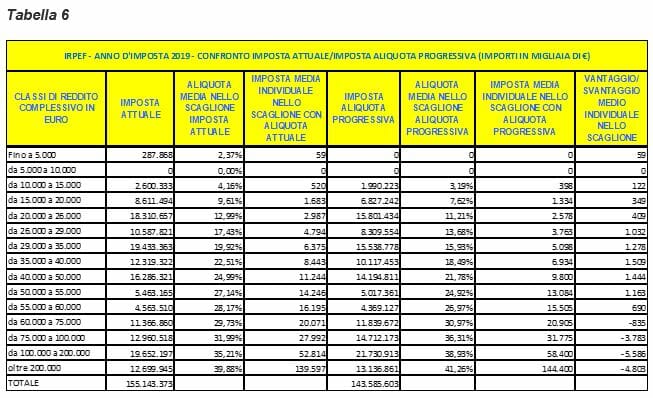

Questa situazione è rilevabile dalla tabella 4 e dalla tabella 5 dove si vede chiaramente che l’aliquota media dell’imposta lorda attuale è molto diversa da quella effettiva; a livello complessivo c’è una differenza di ben 9 punti percentuali e c’è una differenza, da oltre 20 punti fino a 5 punti percentuali, per i redditi imponibili fino a 40.000 euro. La tabella 6, infine, mette a confronto la situazione attuale con la nostra ipotesi di applicazione di aliquota progressiva e consente di stimare l’effetto economico complessivo che si avrebbe con la sua introduzione.

Innanzitutto, si può rilevare che con la nostra ipotesi, eliminando per intero tutte le attuali agevolazioni, ci sarebbe comunque un guadagno per i contribuenti fino a 60.000 euro. Guadagno piuttosto consistente per i redditi medi fra 26.000 e 55.000 euro. Si avrebbe, inoltre, una variazione dell’attuale progressività, a svantaggio dei più ricchi oggi maggiormente favoriti dall’attuale sistema delle aliquote. Infatti, se le molte agevolazioni sono state concesse fondamentalmente per proteggere i redditi medio- bassi dalle alte aliquote, ne hanno usufruito, alla fine, soprattutto i redditi alti che hanno maggiore capacità di spesa e quindi ne possono godere per importi più elevati.

In merito alla stima, infine, dalla tabella 4 si rileva che l’imposta netta dell’aliquota progressiva senza detrazioni scende di 11,5 miliardi. A tal proposito occorre tuttavia considerare che nell’imposta attuale, rilevata dai dati dell’anno d’imposta 2019, non sono state considerati i 3 miliardi del taglio del cuneo fiscale introdotto dall’anno d’imposta 2020 (cosiddetto trattamento integrativo che sostituisce il bonus per i lavoratori dipendenti). C’è anche da rilevare che le detrazioni per i figli a carico, dal gennaio 2022 vengono trasformate in trasferimenti diretti da parte dell’INPS e non gravano più sull’IRPEF. Si tratta di altri 6 miliardi. A cui andrebbero aggiunti la parte degli 8 miliardi che andranno alla riduzione dell’IRPEF con la finanziaria per il 2022 in corso di approvazione. In relazione ad una stima della complessiva perdita di gettito occorre tener presente che comunque andranno rimodulate, trasformandole in piatte, le detrazioni di specie decrescenti al crescere del reddito per i lavoratori dipendenti, i pensionati e i percettori di altri redditi che attualmente quotano 42 miliardi e che probabilmente andranno mantenute le detrazioni per spese mediche (circa 4 miliardi) e quelle per le ristrutturazioni edilizie (10-12 miliardi).

Nella tabella 7 è riportato un riepilogo della stima di perdita di gettito mettendo a confronto il sistema attuale con quello della nostra ipotesi. Nell’aliquota progressiva, considerato l’ampio margine di vantaggio che c’è per i redditi fino a 55.000 euro, si è ipotizzata per i redditi di specie una detrazione piatta, uguale per tutti i contribuenti, con una riduzione delle entrate di 14 miliardi di € solo per dipendenti e pensionati (8 per i dipendenti per le spese di produzione del reddito e 6 per i pensionati come supporto sociale per chi è fuori dal mondo produttivo); per le agevolazioni si è ipotizzato il mantenimento di quella per spese sanitarie e di quelle per le ristrutturazioni edilizie.

A conti fatti si avrebbe con la nostra proposta, una riduzione di entrate di 25 miliardi. Vista la flessibilità del metodo dell’aliquota progressiva, tale riduzione potrebbe essere graduata e programmata su più anni, puntando prioritariamente con misure incisive sul recupero dell’evasione.

In conclusione, a fronte d’una riforma che introduce, con un piano pluriennale, la progressività lineare si potrebbe realizzare, con una riduzione di gettito programmata, una rivoluzione radicale che con un colpo solo elimina tutte le iniquità, le criticità, le storture, le ingiustizie, i bizantinismi dell’IRPEF attraverso:

‒ la trasformazione in piatte delle detrazioni decrescenti al crescere del reddito e l’eliminazione

dell’assurdo meccanismo che con aliquote marginali, più elevate delle teoriche, falsa l’equità

dell’imposizione;

‒ l‘abolizione di gran parte delle detrazioni che non hanno alcuna giustificazione fiscale ed economica e sono state introdotte con il solo scopo di allargare il consenso elettorale di specifici gruppi sociali;

‒ la conversione in trasferimenti diretti, come per i figli a carico, delle agevolazioni proprie dello stato sociale che in ambito fiscale soffrivano del grave inconveniente che non potevano usufruirne, per il fenomeno dell’incapienza, proprio i contribuenti che né avevano più bisogno;

‒ la possibilità per i lavoratori dipendenti e i pensionati di poter approvare con un banale assenso telematico la loro dichiarazione senza bisogno di perdere una consistente fetta del loro tempo per preparare i documenti, senza bisogno di ricorrere ad una costosa assistenza che non aggiunge nessun valore al processo, senza bisogno di fotocopiare centinaia di documenti, senza bisogno di conservare in corso d’anno centinaia di ricevute; il tutto con un costo sociale significativo ma decisamente improduttivo.

L’ipotesi di Lef nell’attuale complicata e confusa realtà della nostra principale impostato potrebbe sembrare un’utopia, tuttavia è importante sapere che rendere la nostra Irpef più equa e semplice è possibile.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}