L’esecutivo, spesso, per bocca del Premier, fa la faccia feroce contro gli evasori. Ma alcune norme varate sembrano pensate più per specifiche categorie di evasori che per combattere il fenomeno. Dal sottosegretario Zanetti un chiaro esempio di di ambiguità

di Lelio Violetti

Recentemente sulla stampa si è molto parlato dell’articolo 19-bis dello schema di decreto legislativo,

predisposto dal governo in attuazione della delega sul fisco conferitagli dalla legge 11 marzo 2014, n. 23.

In tale decreto legislativo “Recante disposizioni sulla certezza del diritto nei rapporti tra fisco e

contribuente” il governo ha previsto un articolo, il 19-bis, in cui la punibilità per i reati fiscali è “comunque

esclusa quando l’importo delle imposte sui redditi evase non è superiore al tre per cento del reddito

imponibile dichiarato …”. Così come formulata la norma, di cui il presidente del Consiglio si è assunta la paternità, al di là delle

valutazioni se sia o meno un regalo all’evasione o il frutto di un accordo sottobanco per garantire il rientro

in politica di Berlusconi, è soprattutto la esemplificazione concreta del modo oscillante di come l’attuale

governo sta affrontando un tema così importante per ridare dignità a questo nostro Paese devastato dalla

corruzione e dalla illegalità.

Vale la pena, pertanto, per mettere meglio a fuoco la volontà di contrastare effettivamente l’evasione,

tornare su un episodio, accaduto a fine 2014, emblematico e rivelatore delle ambiguità e delle incertezze

che caratterizzano l’azione di questo governo e che ha visto a confronto la Corte dei Conti e il

sottosegretario all’Economia Enrico Zanetti.

Nell'”Indagine sugli effetti dell’azione di controllo fiscale in termini di stabilizzazione della maggiore

tax compliance” del 20 novembre 2014 la Corte dei conti a pagina 13 ha correttamente affermato “In

concreto, tuttavia, il funzionamento del sistema italiano si è sensibilmente discostato dal modello teorico,

producendo un’ingiustificata grave sperequazione tra il livello di contribuzione del lavoro dipendente e di

pensione e quello derivante dallo svolgimento di attività economiche indipendenti. La rilevanza dello

scostamento è particolarmente evidente con riguardo all’Irpef, per la quale le ritenute effettuate dai

sostituti d’imposta sui redditi di lavoro dipendente e di pensione costituiscono nel 2013 oltre il 79% del

gettito totale Irpef derivante da adempimento spontaneo e l’Irpef dichiarata per il 2011 deriva per l’81,4%

da contribuenti il cui reddito prevalente è di lavoro dipendente o di pensione.”

Il 4 dicembre Zanetti ha scritto al presidente della Corte dei Conti: «Non vi è dubbio che

oltre l’80°% del totale dell’Irpef è versato da dipendenti e pensionati, ma forse sarebbe il caso di

evidenziare in parallelo che su 41.414.154 contribuenti, quelli con un reddito prevalente da lavoro

dipendente e da pensione sono 34.244.221 e cioè per l’appunto l’82,7% dei contribuenti totali: dove sta la

sproporzione?

Aggiungo che i prevalentemente “imprenditori” sono 1.785.736 (4,3%), i prevalentemente autonomi

appena 718.499 (1,7%) e l’Irpef netta da essi mediamente pagata si attesta, rispettivamente, a 4.880 euro

per i primi e a ben 15.110 euro per i secondi; l’Irpef netta mediamente pagata dai “prevalentemente”

dipendenti è pari a 5.240 euro, quella dei “prevalentemente” pensionati a 3.770 euro.»

Premessa

L’affermazione del sottosegretario Zanetti ha poco senso in quanto il fatto che la percentuale dei contribuenti

(Dipendenti e Pensionati) sul totale sia di poco maggiore della percentuale dell’imposta sul totale pagata

dagli stessi contribuenti dimostra solo che quei contribuenti pagano meno imposta delle altre tipologie, ma

non certifica di certo che queste ultime non evadono. Per fare valutazioni di questo tipo è necessario disaggregare i dati e mettere a confronto le serie storiche e valutare come i meccanismi del prelievo (ritenuta alla fonte, tracciatura dei pagamenti, ecc.) influenzano

nel tempo l’adesione all’obbligo.

I dati

Prima osservazione: i valori dell’imposta media riportati nella lettera sono relativi solo a quei contribuenti

che dichiarano imposta maggiore di zero e non a tutti i contribuenti che hanno come reddito prevalente

quel tipo di reddito (compresi quindi quelli in perdita e con reddito nullo); per cui come si può vedere dalla

prima tabella l’imposta media d’impresa è di 3.075 € e non di 4.880 € e quella da lavoro dipendente è di

4.265 € e non di 5.240 €; la differenza reale tra le due tipologie non è di soli 300 €, ma di oltre mille;

addirittura chi ha reddito d’impresa ha una imposta media inferiore a chi ha come reddito prevalente

quello da fabbricati; analogo discorso vale per il lavoro autonomo che scende da 15.110 € a 12.662 €.

Seconda osservazione: il reddito di lavoro autonomo considerato è solo quello derivante da partita IVA (le

statistiche per reddito prevalente mettono gli altri redditi da lavoro autonomo nel calderone degli altri

redditi); se si disaggrega questa tipologia di reddito prevalente si può constatare che i soggetti con reddito

prevalente da lavoro autonomo con partita IVA sono decisamente spaccati in due gruppi (vedi tabella che

segue) con una maggioranza che si attesta sotto i 35.000 € (435.272 il 60,58%) e una minoranza (283.227 il

39,42%) che guadagna moltissimo (contribuisce in modo determinante ad alzare la media e sono quelli che

hanno subito le ritenute alla fonte tracciate dai soggetti a cui prestano i servizi: tipo i notai o i medici di

famiglia); un discorso analogo vale per il reddito di partecipazione che l’onorevole Zanetti ignora

completamente.

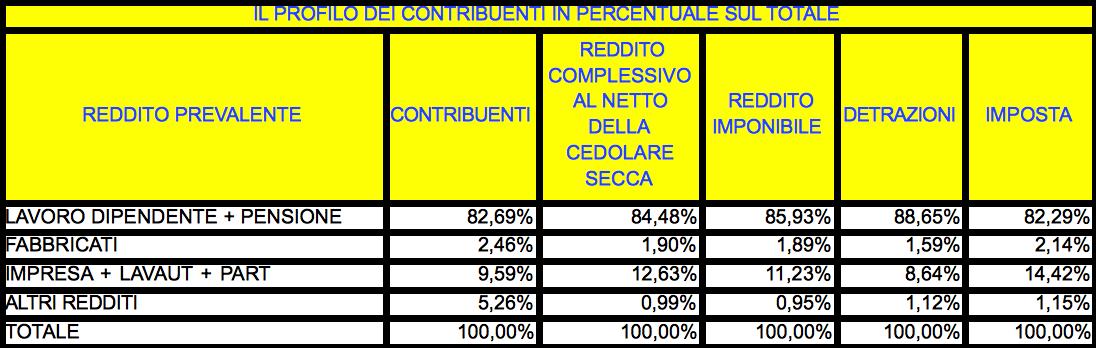

Terza osservazione: come si può riscontare nella terza tabella sul profilo dei contribuenti la percentuale sul

totale di contribuenti ed imposta nel 2012 è sostanzialmente analoga, mentre cresce di quasi 5 punti quella

da Lavaut/Impr/Part, ma questa crescita è legata esclusivamente a quel ristretto numero di contribuenti

con lavoro autonomo che dichiarano redditi rilevanti.

Quarta osservazione: i “cosiddetti autonomi” posseggono in maggior numero altri redditi diversi dal reddito

prevalente (e questo si può vedere nella tabella che segue), pagano quindi in proporzione più imposte dei

dipendenti e pensionati, ma trattasi d’imposte non tutte direttamente correlate al reddito prevalente.

Anche il fatto che in proporzione i “cosiddetti autonomi” dichiarano più “altri redditi da patrimonio

(fabbricati, terreni e capitale)” diversi dal reddito prevalente fa sorgere il sospetto su come il patrimonio

stesso sia stato nel tempo accumulato anche in considerazione del fatto che spesso il reddito medio è

inferiore a quello da lavoro dipendente.

La serie storica dei dati

Se si considerano i dati relativi ai soli redditi dichiarati, la tabella e il grafico che seguono evidenziano che

c’è una crescita notevole nel periodo di riferimento del reddito e dell’imposta derivante da lavoro

dipendente e pensione rispetto a lavaut/impr/part. C’è una discontinuità forte fra il biennio 2006/2007 e i

bienni precedenti e seguenti (riduzione dell’evasione) e c’è una progressiva uscita dalla progressività di

alcune tipologie di reddito (da capitale, cedolare secca, minimi, ecc.).

{kind=link}